預見2023 中國外骨骼機器人行業全景圖譜(附市場規模、競爭格局、發展前景與技術轉讓分析)

隨著人工智能、傳感器技術與材料科學的飛速發展,外骨骼機器人作為人機協同的尖端裝備,正從科幻走向現實,在醫療康復、工業物流、軍事安防等領域展現出巨大潛力。2023年,中國外骨骼機器人行業進入加速發展期,技術不斷突破,應用場景持續拓寬,產業鏈日趨成熟。本文將從市場規模、競爭格局、發展前景及技術轉讓等維度,繪制一幅2023年中國外骨骼機器人行業的全景圖譜。

一、 市場規模:需求驅動,高速增長

中國外骨骼機器人市場正處于爆發前夜。據相關行業報告顯示,2022年中國外骨骼機器人市場規模已突破十億元人民幣,預計2023年將保持超過40%的年增長率。驅動這一增長的核心因素有三:

- 老齡化與康復需求:中國社會老齡化進程加速,因中風、脊髓損傷等導致肢體功能障礙的患者群體龐大,醫療康復外骨骼機器人需求迫切。

- 工業升級與人力成本:制造業、物流業面臨勞動力成本上升與高強度作業挑戰,工業外骨骼(如腰背助力、下肢助力外骨骼)能有效降低工人勞損、提升作業效率,企業導入意愿增強。

- 政策與資本支持:國家在《“十四五”機器人產業發展規劃》等政策中明確支持高端醫療裝備、特種機器人發展,資本市場也持續關注這一賽道,為研發與產業化注入活力。

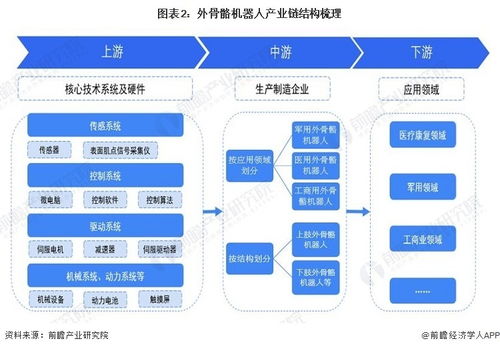

當前,醫療康復領域仍是市場主力,但工業、消費級領域的占比正快速提升,市場結構趨于多元化。

二、 競爭格局:群雄并起,差異化競爭

中國外骨骼機器人市場參與者主要包括:

- 專業初創企業:如大艾機器人、傅利葉智能、程天科技等,深耕康復外骨骼,在算法、傳感器集成和康復方案上具備先發優勢,產品已進入多家醫院。

- 大型科技企業與研究院所:如科大訊飛(投資相關企業)、華中科技大學、中國科學院等,憑借強大的研發實力和資源,在核心零部件、人機交互等基礎技術上進行布局。

- 傳統裝備與機器人企業:部分工業機器人企業開始拓展至工業助力外骨骼領域,利用其在B端市場的渠道優勢。

- 國際巨頭:如美國的Ekso Bionics、日本的Cyberdyne等,通過技術合作或產品進口參與中國市場,在高端醫療市場具有一定影響力。

競爭格局呈現“分散但頭部漸顯”的特點。企業多在特定細分領域(如下肢康復、上肢康復、腰部助力)建立壁壘,尚未出現壟斷性巨頭。未來競爭將更側重于產品可靠性、成本控制、臨床數據積累以及渠道與服務網絡的構建。

三、 發展前景:應用深化,生態構建

中國外骨骼機器人行業發展前景廣闊,將呈現以下趨勢:

- 技術融合與智能化:與腦機接口(BCI)、肌電信號(sEMG)感知、數字孿生等技術深度融合,實現更精準、自然的人機交互與意圖識別。

- 輕量化與低成本化:新材料(如碳纖維復合材料)和新驅動技術(如軟體機器人技術)的應用,將顯著降低產品重量與制造成本,加速消費級應用探索。

- 應用場景全域拓展:從醫院、工廠走向社區、家庭(居家康復),甚至進入消防、救援、軍事等極端作業環境,以及老年人助行、戶外運動增強等消費領域。

- 標準與生態體系建設:行業技術標準、檢測認證體系和臨床試驗規范將逐步建立。圍繞核心產品,將形成“硬件+軟件+服務+數據”的生態系統,價值向解決方案和持續服務延伸。

四、 技術轉讓:合作橋梁與產業化加速器

技術轉讓在中國外骨骼機器人行業發展過程中扮演著關鍵角色,主要體現在:

- 學研向產用的轉化:高校和科研院所的早期技術成果(如新型驅動方案、控制算法)通過專利許可、作價入股或共建產業化實體等方式,向企業轉移,加速技術落地。

- 產業鏈協同創新:核心零部件(高扭矩密度電機、精密減速器、柔性傳感器)供應商與整機企業之間的技術合作與聯合開發,能快速提升產品性能與可靠性。

- 國際技術引進與再創新:通過與國際領先企業的技術合作、授權生產或收購,國內企業可以快速縮短技術差距,并在此基礎上進行本土化改進和創新,以適應中國市場需求和監管環境。

- 技術轉讓的挑戰:需關注核心知識產權的界定與保護、技術估值、后續迭代開發權責以及臨床審批路徑差異(尤其在醫療領域)等問題。成功的轉讓依賴于清晰的法律協議、共同的技術理解及市場目標。

2023年,中國外骨骼機器人行業站在了規模化應用的門檻上。在市場需求、技術進步與資本力量的多重推動下,行業全景圖日益清晰。企業需在激烈的競爭中找準定位,持續突破關鍵技術瓶頸,并通過積極、規范的技術合作與轉讓,整合內外部資源。外骨骼機器人不僅將重塑康復醫療與工業生產模式,更有可能深刻改變人類自身的能力邊界,其發展值得我們持續期待與關注。

如若轉載,請注明出處:http://www.scc365.org.cn/product/67.html

更新時間:2026-02-24 21:28:10